El pasado mes de diciembre empezamos a reflexionar sobre el impacto que un panorama de intereses negativos o cercanos al cero ha tenido y tiene en nuestras finanzas personales. El reciente entorno económico de masivas expansiones monetarias y reducciones sucesivas de tipos nominales ha puesto las cosas realmente difíciles a quienes pretenden obtener un rendimiento económico aceptable de sus ahorros.

Explicamos que bancos centrales como el europeo y el japonés llevan tiempo penalizando (con intereses negativos) a los bancos nacionales por tener su dinero depositado, con el fin de que lo movilicen para expandir la economía mediante la concesión de créditos, lo que se ha traducido en un endurecimiento de las condiciones de cuentas y depósitos, y en un incremento en el coste de servicios que hasta ahora habían sido gratuitos para sus clientes.

La banca española, por ejemplo ya está pagando el mismo interés por los depósitos a corto y largo plazo. Desde que el Banco Central Europeo situó el precio oficial del dinero en el 0%, los recortes de tipos de interés de los depósitos aplicados por las entidades se han intensificado, borrando la brecha entre los intereses pagados según el plazo. Estamos hablando de un tipo medio del 0,11%, esto es la nada.

Ante esta situación, nos preguntábamos dónde podríamos ubicar nuestros pequeños ahorros en este mundo de intereses negativos o cero, descartando en un principio la opción de guardar el dinero bajo el colchón, puesto que no resulta sencillo ni barato mantener de forma segura efectivo en nuestro poder. Así pues, ¿qué alternativas nos quedan? Sigamos pensando.

El mercado inmobiliario ante los intereses negativos

Desde luego, la vivienda ha sido la inversión favorita de los españoles, con abismal diferencia al resto de productos de ahorro. Según Eurostat, el 82,7% de los hogares de nuestro país dispone de una casa en propiedad. Los ciudadanos españoles dedican buena parte de todo el ahorro que son capaces de generar durante su vida laboral a la compra de una vivienda, razón por la que no pueden contratar otros activos financieros.

Para el pequeño ahorrador actual, que es el segmento que nos ocupa, la opción de la vivienda como inversión no parece una opción para superar los intereses negativos al ahorro financiero. Poco lejos se puede ir con menos de 15.000 euros en la cuenta, que es lo que cada español tenía ahorrado de media en bancos, cajas y cooperativas en 2015. Y endeudarse para comprar una casa que no se va a usar no es una buena inversión, como bien explica Juan B. Serrano García en su libro “El Inversor Tranquilo”.

Tampoco es alcanzable para el pequeño ahorrador la inversión en el mercado inmobiliario a través de SOCIMI (Sociedades Anónimas Cotizadas de Inversión Inmobiliaria), sociedades anónimas cotizadas cuya actividad principal es la adquisición, promoción y rehabilitación de activos de naturaleza urbana para su arrendamiento, bien directamente o bien a través de participaciones en el capital de otras SOCIMI. El perfil del inversor de una SOCIMI actual es aquel con un nivel de conocimiento del mercado inmobiliario medio-alto y un patrimonio invertido de alrededor de 300.000 euros.

En definitiva, si usted ha conseguido unos pocos miles de euros con el esfuerzo de su trabajo, mejor ponerlos en otra parte o, si está ya comprando una vivienda, una opción gris pero inteligente para sacar partido a un escenario de intereses negativos puede ser dedicarlos a amortizar una parte de su hipoteca o liquidar otras deudas. Recuerden nuestro artículo sobre el tema: “Desendeudarse: ¿a lo bola de nieve o en avalancha?”

Acciones y fondos para superar la inflación

Según los mismos datos de Eurostat antes citados:

- El 10,4% de los hogares españoles había invertido en acciones

- El 23,6% tenía contratado un fondo de pensiones

- El 5,6% fondos en mutuas

- Un 1,4% en bonos; y un 1,9% en otro tipo de activos financieros.

En todos los casos, salvo el de las acciones, lejos de la media europea.

Desde luego, invertir en algunos de esos productos es mejor que dejar nuestros ahorros languidecer en depósitos anémicos, con intereses negativos respecto a la inflación. Un pequeño ahorrador sin conocimientos sobre activos financieros debería decidirse por activos de bajo riesgo, como pueden ser los fondos de inversión monetarios o de renta fija. En cualquier caso, las entidades financieras están obligadas a realizar un test de idoneidad y de conveniencia. Aunque con más cuestionarios no se arregla nada, sino con más educación financiera y más capacitación de los profesionales que trabajan en las entidades financieras. Disponer, por una parte, de unos conocimientos económicos básicos, y por otra, de un buen asesoramiento que ofrezca confianza, son dos requisitos imprescindibles.

En este sentido, conviene recordar los consejos que dimos en este mismo espacio hace unos años:

- No invirtamos nuestro dinero en algo que no entendamos

- Seamos conscientes de que nadie regala nada

- No “juguemos a la bolsa” con nuestro patrimonio familiar

- Asimilemos que nuestra vivienda habitual NO es una inversión o un plan de pensiones

Todo ello, teniendo en cuenta una idea clave: el riesgo cero no existe. A menor riesgo, menor rendimiento.

Oro, mucha prudencia para el pequeño ahorrador

El oro es el más veterano activo refugio de la humanidad ante las incertidumbres financieras. Su propia naturaleza contribuye a ello. Cualquiera puede comprobarlo: en momentos de crisis económica, cataclismos en los mercados o sacudidas geopolíticas, su cotización se dispara. Para muchos inversores, el oro ha sido una opción tradicional para “blindar” el ahorro de los intereses negativos o cero, así como otro instrumento más de diversificación. Además, es un activo muy líquido, que permite comprar y vender sin esperas ni penalizaciones.

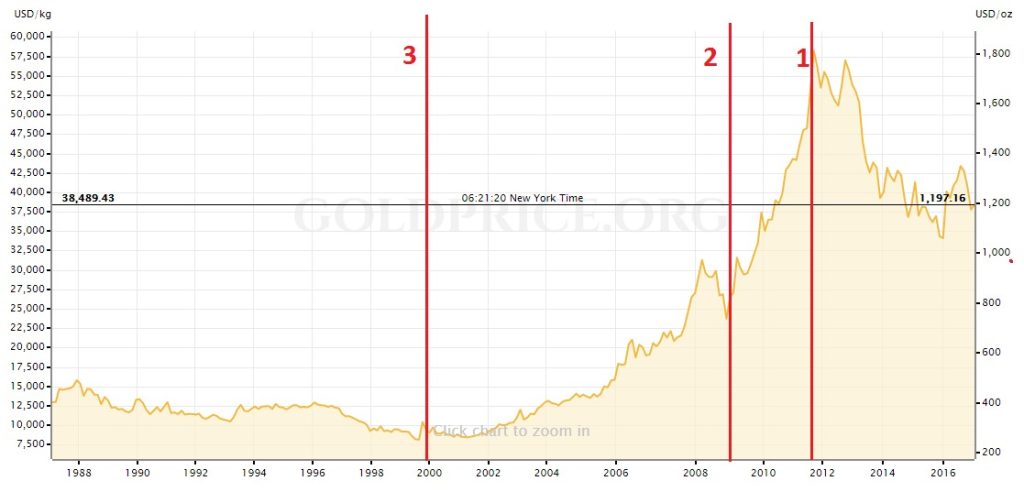

Hoy en día, no resulta demasiado complicado invertir en oro, existiendo diversas opciones: compras de oro físico, fondos cotizados (ETF), fondos de inversión, certificados de depósito, etc., siempre a través de entidades especializadas. Sin embargo, para un pequeño ahorrador, con poco o ningún conocimiento de este mercado, recomiendo mucha prudencia, ya que, y valga la redundancia, no “siempre es oro todo lo que reluce”: el oro físico tiene un coste alto de almacenamiento, no proporciona rentas ni paga dividendos, y su cotización sufre importantes vaivenes. Como siempre, todo depende del plazo y de nuestra psicología y necesidad. Un buen asesoramiento profesional es, de nuevo, imprescindible. Como pueden ver en el siguiente gráfico de cotización, aquellos ahorradores que refugiaron en el oro en plena crisis financiera (1) sufrieron importantes pérdidas. No obstante, si miramos un poco más atrás, quienes invirtieron en oro justo cuando la crisis estalló (2) consiguieron salvaguardar bien su dinero. Y a más largo plazo (3), la ganancia es incontestable.

Sensatez si queremos invertir en coches de lujo, arte, sellos…

Todas esas opciones de inversión se hallan también disponibles y tienen sus propios y muy activos mercados, constituyendo alternativas razonablemente seguras en el largo plazo… pero pongamos los pies en el suelo: estamos escribiendo sobre ahorradores modestos. No nos metamos en fregados que no nos podemos permitir.

Seamos, pues, sensatos. En un mundo donde nuestros pequeños ahorros pierden día a día su valor en cuentas y depósitos, es posible y necesario obtener mayores rendimientos. Mayores no significa extraordinarios, a no ser queramos asumir (con plena responsabilidad) enormes riesgos, inaceptables si acabamos jugándonos todo nuestro patrimonio personal a la ruleta de los mercados. No me cansaré de insistir en que la sensatez es nuestro principal activo financiero. Invirtamos con precaución y conocimiento, sin poner todos los huevos en la misma cesta, pero invirtamos para superar los intereses negativos que se ofrecen ahora en los depósitos, si tenemos en cuenta la inflación. Nuestro dinero es precioso y lo hemos ganado a pulso, merece toda nuestra atención. Para ello, recuerden que además de la sensatez, disponemos del tiempo y del interés compuesto.

Never surrender, queridos lectores.

Leave a Reply