Hace un año inicié en Sintetia una serie de artículos de política monetaria sobre la actuación de los bancos centrales en las últimas décadas. Empezaba mi recorrido resumiendo el estado de situación de una economía en la que estos bancos centrales han adquirido un enorme protagonismo, de tal forma que sus continuas intervenciones, primero convencionales y luego “extraordinarias”, se han convertido en el pan económico nuestro de todos los días. Si bien su papel durante la gestión de la gran crisis financiera fue clave, al evitar un colapso en la liquidez del sistema que sin duda hubiera agravado la depresión, resulta más dudosa su eficacia para propiciar el regreso al crecimiento, la creación de empleo, el desapalancamiento global, la disminución del riesgo del sector financiero, la sostenibilidad de las finanzas públicas y los desequilibrios estructurales de los estados.

Sin embargo, todo eso y más se ha ido pidiendo a los bancos centrales, ante la inacción de los gobiernos y de las instituciones político-financieras internacionales. Ello se ha traducido en un entorno económico de masivas expansiones monetarias y reducciones sucesivas de tipos nominales, entrando en una desconocida Zona Negativa, cuyas consecuencias siguen siendo inciertas.

No obstante, en la trilogía de artículos citados, muy técnicos, no se abordaba un tema clave para cualquier ciudadano: el impacto que este panorama de intereses cercanos al cero o negativos ha tenido y tiene para sus ahorros, esos que tanto cuesta ganar y tan pronto se evaporan. Y ningún lugar mejor para tratar este tema que este blog nuestro y suyo de Domestica Tu Economía.

Pagar por depositar… de una forma u otra

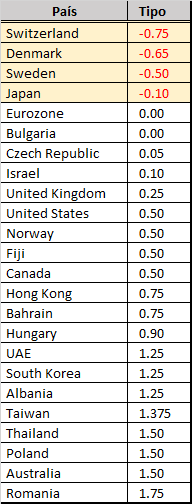

En la tabla de arriba pueden ustedes comprobar los actuales tipos de interés oficiales de muchas economías avanzadas. En la Unión Europea, el Banco Central Europeo lleva manteniendo estos tipos por debajo del 1% desde 2012, alcanzando un mínimo histórico del 0% en marzo de este año. En otros países son incluso negativos. Aplicado a los depósitos bancarios, un tipo interés negativo significa que el depositante debe pagar al banco para mantener su dinero.

Un ejemplo sencillo ayudará a los lectores a hacerse una idea: si el tipo de interés de los depósitos fuera un -1%, por cada 1000 euros en nuestra cuenta del banco acabaríamos teniendo 990 al finalizar el año. Del mismo modo, cuando un bono ofrece rendimientos negativos, su tenedor no recupera a su vencimiento el importe total invertido. No hablamos de economía ficción: ya ha ocurrido.

En nuestra vida financiera cotidiana todavía no estamos sufriendo este fenómeno de manera directa, pero sí indirectamente a través de un ajuste significativo en los rendimientos de nuestros productos financieros. ¿Por qué? Bancos centrales como el europeo y el japonés llevan tiempo penalizando (con intereses negativos) a los bancos nacionales por tener su dinero depositado, con el fin de que lo acaben movilizando mediante crédito, expandiendo así al final la economía. Esta política ha afectado a los márgenes del negocio bancario tradicional. Como consecuencia, las entidades bancarias han endurecido las condiciones de cuentas y depósitos, incrementando el coste de sus servicios, muchos de ellos gratuitos hasta ahora.

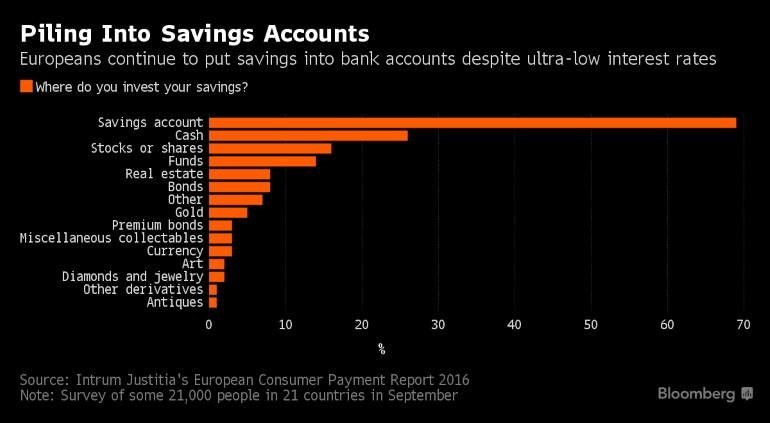

Pese a todo, este fenómeno no está haciendo que los ahorradores saquen masivamente el dinero de cuentas y depósitos. En un entorno de tantas incertidumbres como el actual, muchas personas optan por la seguridad de tener su dinero en el banco, incluso a costa de ciertas pérdidas. Según un informe de la firma financiera sueca Intrum Justitia (comentado en esta noticia), el 69% de los europeos mantienen la mayor parte de sus ahorros en una cuenta bancaria, un 26% guarda parte en efectivo, un 16% tiene inversiones en bolsa, un 14% posee fondos de inversiones, un 8% invierte en vivienda y otro 8% en bonos. Dicho de forma sencilla, la gente prefiere atesorar el dinero antes que invertirlo en el mercado. Es lo que los economistas denominan trampa de liquidez.

Por otro lado, aquellos inversores que buscan mayores rendimientos deben colocar su dinero en productos de mayor riesgo, más volátiles e inciertos. Pero esos no suelen ser los pequeños ahorradores. ¿Significa esto que debemos resignarnos y dejar languidecer nuestro dinero? No necesariamente.

El remedio de la abuela: dinero bajo el colchón

Ante un eventual panorama de intereses negativos, algún lector podría pensar que tener el dinero en casa tal vez sea una buena alternativa. Al menos, los billetes y monedas no pierden su valor declarado. Y es cierto: el dinero en metálico tiene un tipo de interés cero. Mil euros en billetes hoy seguirán siendo mil euros en billetes la semana que viene. Su valor nominal se mantiene inalterable. Si se quisiera disminuir el tipo de interés de los depósitos bancarios por debajo de cero, los clientes podrían llegar a vaciar sus cuentas, conservando los billetes y monedas en su poder.

Sin embargo, actualmente, incluso en esas condiciones, gran parte de ese dinero seguiría en las cuentas, hasta cierto límite, por una razón: no resulta sencillo ni barato mantener de forma segura grandes cantidades de efectivo en nuestro poder. Un ejemplo: muchos ciudadanos griegos atesoraron importantes cantidades de dinero metálico en sus domicilios cuando su país rondaba la bancarrota; los amigos de lo ajeno no se hicieron esperar. Recuerden también aquel famoso caso de las monjas de un convento de Zaragoza, con su millón y medio de euros almacenado… y robado. Tengan en cuenta que los seguros sólo cubren una mínima parte del metálico que pueden tener almacenado en su casa.

Otra alternativa puede ser contratar una caja de seguridad, lo que no resulta barato y no siempre está al alcance de todos los clientes, pues deben cumplirse una serie de condiciones.

Descartada la opción del colchón, ¿dónde podríamos ubicar nuestros ahorros en este mundo de intereses cero o negativos? Lo analizaremos en la segunda entrega de este artículo. Hasta entones, sean prudentes y no se aventuren en terrenos financieros desconocidos.

Never surrender, queridos lectores.

Leave a Reply